Por Diego Martins, sócio da Pragma Gestão de Patrimônio

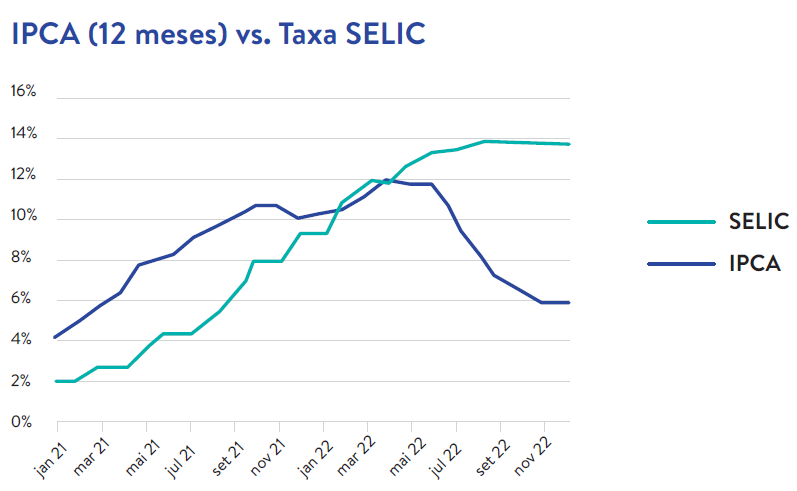

Os leitores da edição anterior deste anuário certamente se lembrarão de como finalizamos a análise de mercado para 2021, destacando que a inflação local não dera trégua até o final daquele ano. E o tempo nos mostrou que ainda não havíamos chegado ao pico. Depois de encerrar 2021 a 10,1%, o IPCA continuou a subir em janelas acumuladas de 12 meses até abril de 2022, quando atingiu a marca de 12,1%, e permaneceu acima dos 11% até o final do 1º semestre.

Diante da dinâmica inflacionária, o Banco Central do Brasil manteve sua política de aperto monetário iniciada em março de 2021. Nessa esteira, a taxa de juros SELIC, que já havia saltado de 2,0% para 9,25% ao longo de 2021, continuou subindo ao longo de 2022 até atingir a marca dos 13,75% na reunião de agosto do Comitê de Política Monetária (COPOM) – e permaneceu estável a partir daí até o final do ano.

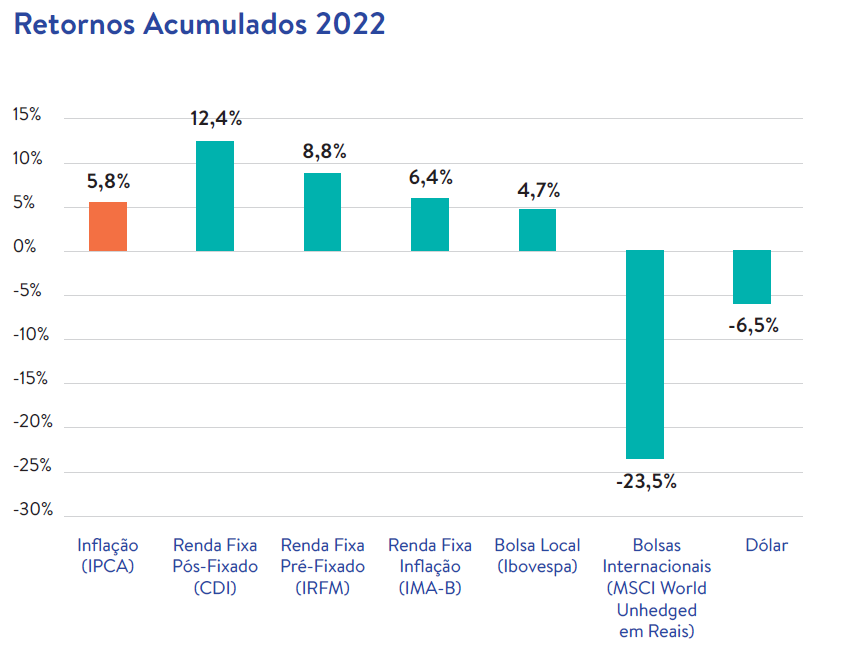

Como é de se esperar em momentos de política monetária restritiva, o 1º semestre de 2022 foi marcado pela retração dos chamados ativos de risco. A começar pelos títulos de renda fixa (excluídos os pós-fixados), que naturalmente sofrem com a subida de juros: tanto o IRFM (índice que agrega os títulos públicos pré-fixados) quanto o IMA-B (indicador do mercado de títulos públicos atrelados à inflação) tinham retornos abaixo do CDI e da inflação até junho daquele ano.

Já a bolsa brasileira encerrou o 1º semestre caindo 6% quando medida pelo IBOVESPA. Mas esse número negativo, por si só, conta apenas parte da história. Não podemos nos esquecer que em fevereiro/2022 a Rússia invadiu a Ucrânia, trazendo volatilidade para os mercados internacionais, principalmente no que tange preços de commodities energéticas e agrícolas. Como uma externalidade positiva, a bolsa brasileira, altamente concentrada em empresas ligadas a commodities, acabou se beneficiando do movimento de preços internacionais – e em abril de 2022 ela atingiu o seu pico no ano, valorizando quase 16%.

No entanto, essa euforia positiva durou pouco, pressionada pelas altas taxas de juros locais, assim como pela entrada dos Estados Unidos e, posteriormente, da Europa no clube dos países com políticas monetárias restritivas. A inflação, que naquele momento encontrava seu pico no Brasil, ainda mostrava suas garras em outras partes do mundo.

Assim entrávamos na segunda metade do ano: vendo alguma luz no ‘fim do túnel’ da política monetária no mercado local, mas com grandes incertezas pairando nos mercados internacionais. De fato, a desaceleração seguida pelo fim do aumento de juros locais trouxe algum alívio para os ativos domésticos entre julho e outubro. Nessa janela, a bolsa subiu quase 18%, enquanto os títulos públicos pré-fixados valorizaram quase 6%. Até mesmo a inflação deu sinais fortes de alívio, com três meses seguidos de deflação.

Contudo, a euforia durou pouco. Após o resultado das eleições presidenciais brasileiras, o mercado passou a refletir negativamente àsincertezas envolvidas na composição do novo governo e aos efeitos expansionistas da PEC da Transição (Proposta de Emenda Constitucional que permitiu o aumento de gastos do governo). Com isso, a Renda Variável local devolveu parte dos seus ganhos, encerrando o ano com alta de 4,7% – valendo aqui destacar que, não fosse o peso dos papéis ligados a commodities nos índices locais, a bolsa teria registrado queda da ordem de -5% no ano.

Do lado da Renda Fixa, a despeito dos retornos positivos para os títulos pré-fixados (+8,8%) e atrelados à inflação (+6,4%), ambos fecharam o ano abaixo do CDI, que acumulou alta de 12,4% em 2022. E, por fim, se no ano passado a diversificação internacional foi a única boia de salvação para os portfólios dos endowments, nesse ano ela levou o destaque negativo: bolsas internacionais caíram, em Reais, -23,5% em 2022.

Em suma, tivemos mais um ano desafiador para a gestão de fundos patrimoniais no Brasil. Basta notarmos que, exceto o CDI, nenhuma outra classe de ativo entregou retornos reais relevantes, com bolsas local e internacional auferindo perdas reais. Esse cenário se refletiu nos resultados dos fundos patrimoniais: aqueles mais conservadores, com alocações relevantes em Renda Fixa, conseguiram entregar retornos reais positivos, ainda que aquém dos almejados 5% ao ano. Já os mais arrojados, com alocações maiores em bolsa, acabaram sofrendo mais um ano com baixos retornos.

Artigo originalmente publicado no Anuário de Desempenho de Fundos Patrimoniais 2022

Mais sobre fundos patrimoniais

Acesse mais conteúdos nesta temática produzido pelo IDIS – Instituto para o Desenvolvimento do Investimento Social, clique aqui.

Acesse mais conteúdos nesta temática produzido pelo IDIS – Instituto para o Desenvolvimento do Investimento Social, clique aqui.

Caso queira saber mais sobre fundos patrimoniais ou queria conhecer nossos serviços, envie um e-mail para comunicacao@idis.org.br.