Por Ilan Ryfer, sócio da 1618 Investimentos

Existe um antigo ditado, ou “regra”, no mercado financeiro: “não existe almoço grátis”. O significado desse ditado, para aqueles não versados nas minúcias de finanças, é que não se pode obter retornos maiores sem incorrer em riscos mais altos. Em outras palavras, risco e retorno são dois lados de uma mesma moeda, onde para se obter mais de um (retorno), deve-se aceitar mais do outro (risco).

Entretanto, como toda regra tem sua exceção (sempre me perguntei qual a exceção à regra que toda regra tem sua exceção…), existe um único almoço grátis nos mercados financeiros, descoberto por Harry Markowitz nos anos 50: diversificação! Ao desenvolver a teoria moderna de portfólios, Markowitz provou, através da análise de média-variância, que é possível obter portfólios mais rentáveis sem adicionar risco, ou reduzir o risco de um portfólio sem abrir mão do retorno. A mágica vem do processo de diversificação da carteira. Funciona mais ou menos assim…

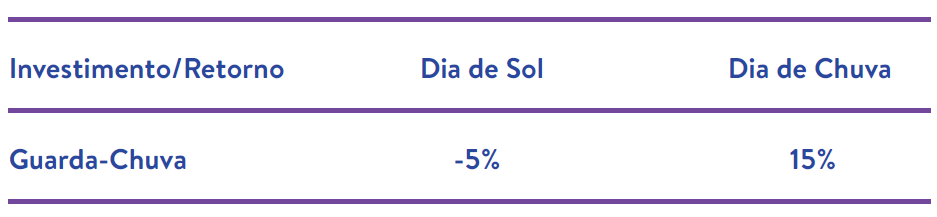

Imagine primeiramente um mundo onde num dia ou faz sol ou chove. Imagine que nesse mundo existe somente um tipo de investimento, vamos chamar de “guarda-chuva”, que te rende 15% no dia que chove e -5% no dia em que faz sol. Se a probabilidade de chuva fosse de 50%, em metade dos dias você ganharia 15% e na outra metade perderia 5%, obtendo um retorno diário esperado de 5%. Só que todo dia ou você ganha 15% ou perde 5%, numa gangorra de retornos. O quadro abaixo resume o mundo acima.

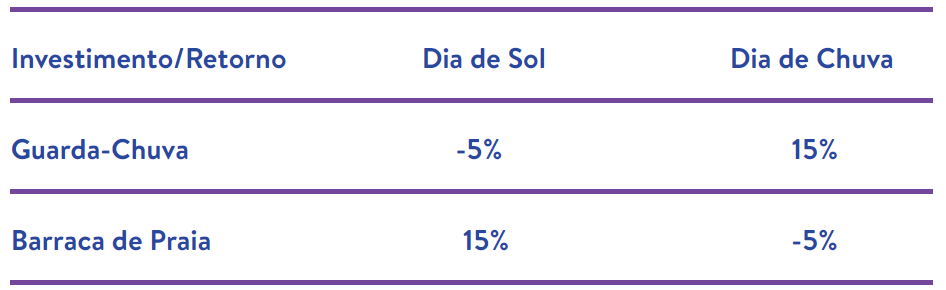

Imagine agora que existe um outro investimento, vamos chamar de “barraca de praia”, que rende 15% no dia de sol e -5% no dia de chuva. Estranhamente, ou não, esse investimento tem o mesmo retorno diário esperado do “guarda-chuva”, de 5%. Só que ele ganha dinheiro nos dias que o outro perde, e vice-versa. Vamos adicionar esse investimento no nosso quadro.

Se você tivesse R$100 reais para investir e pudesse escolher somente um desses investimentos, independente do que escolhesse, ganharia R$15 com 50% de chance e perderia R$5 com 50% de chance. Mas e se pudesse aplicar um pouco em cada um deles? E se investisse exatos R$50 em cada um? E se pudesse diversificaaaaar (imagine essa última palavra beeeem esticada)…

Independentemente do que aparecesse no Climatempo ou seu aplicativo preferido, você iria ganhar R$7,5 num deles (R$50 * 15%) e perderia R$2,5 (R$50 * -5%) no outro, obtendo exatos R$5. Seu retorno esperado diário sobre os R$100 investidos seria 5%. Só que, nesse caso, em nenhum dia você teria perda. A variação diária dos seus retornos seria bem menor que se investisse somente em “guarda-chuva” ou somente em “barraca de praia”. E como em finanças o conceito de risco é equivalente a incerteza dos retornos, o portfólio diversificado, no qual você tem lucro certo todos os dias, seria menos arriscado que o não diversificado, apesar de ambos terem o mesmo retorno diário esperado. Capisce?

Esse foi um dos momentos “Eureka” para os fundos patrimoniais, vivenciado primeiramente por David Swensen, gestor por anos do fundo patrimonial da Universidade de Yale, e autor do livro “Pioneering Portfolio Management”, até hoje a Bíblia da gestão dos fundos patrimoniais. Até Swensen mudar o mundo da gestão de fundos patrimoniais, por quase um século o modelo de investimento dos endowments americanos foi 40% em títulos de renda fixa americana e 60% em ações americanas.

Influenciado pelos ensinamentos de Harry Markowitz e James Tobin (ambos ganhadores do prêmio Nobel e o último mentor de Swensen em Yale), o fundo patrimonial de Yale começou um processo de diversificação em outras classes de ativos, alternando seu portfólio de acordo com as perspectivas econômicas de longo prazo. Isso tornou o fundo de Yale o mais rentável entre seus pares, iniciando um processo generalizado de mudança na filosofia de gestão.

Outro adágio comum em mercado financeiro é que iliquidez é um fator de risco, e como já discutimos no início do texto, mais risco deveria vir acompanhado de maior retorno esperado. Ou seja, para investirmos em ativos de menor liquidez, exigimos um retorno maior, ou o que em finanças chamamos de “prêmio de risco”.

Depois de Swensen mudar a forma de gerir fundos patrimoniais, vários gestores perceberam que não necessitavam de tanta liquidez imediata, uma vez que tinham previsão estável de dispêndio. Dessa forma passaram a diversificar cada vez mais em ativos “ilíquidos”, como fundos de Private Equity, Venture Capital, imóveis, fundos de Timber (madeira), entre outros. Os assim chamados “ativos alternativos” passaram a compor crescentemente as carteiras dos fundos, mais uma vez gerando um retorno mais alto com riscos menores, devido àdiversificação promovida, bem como à adição do prêmio de risco.

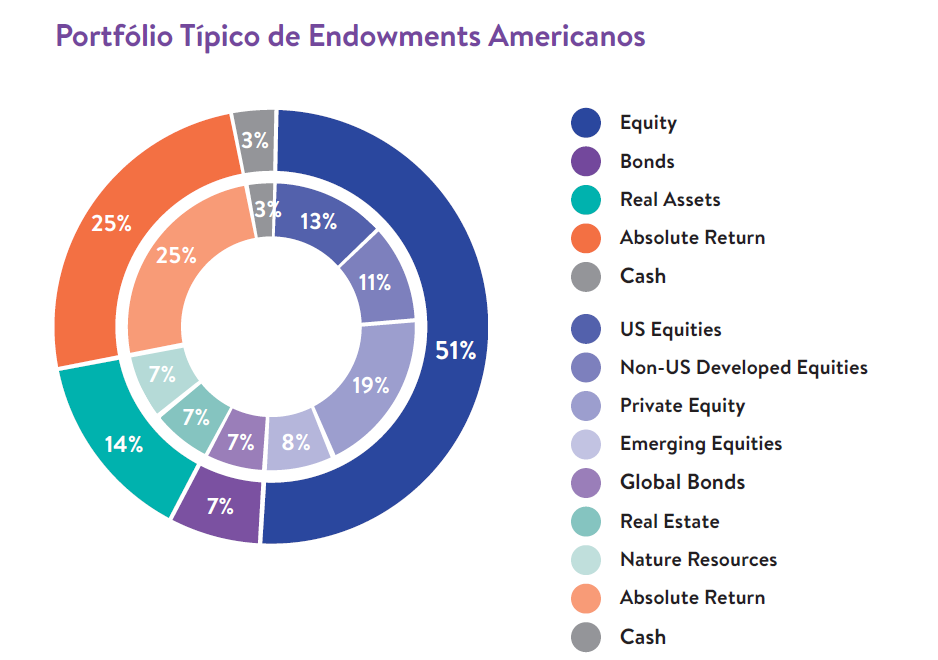

Fonte: Investing Like the Harvard and Yale Endowment Funds – CAIA 2017

Alocação de ativos dos maiores fundos patrimoniais dos Estados Unidos (patrimônio líquido acima de US$ 1 bilhão em 2016)

Dessa forma, a gestão dos fundos patrimoniais nos Estados Unidos mudou filosoficamente e se aproximou mais dos objetivos que atualmente são considerados fundamentais:

- Preservação de Capital no Longo Prazo: Os fundos patrimoniais têm uma missão de longo prazo, muitas vezes buscando sustentar uma instituição indefinidamente. A diversificação ajuda a proteger o capital desses fundos, uma vez que a exposição a diferentes classes de ativos reduz o risco de perdas significativas em qualquer setor ou classe de ativos. Isso permite que o patrimônio seja preservado e cresça ao longo do tempo.

- Geração de Renda Sustentável: Muitas organizações dependem da renda gerada pelos fundos patrimoniais para cumprir suas missões e financiar suas operações. Investimentos de longo prazo em ativos que geram renda, como ações pagadoras de dividendos e títulos de renda fixa, são essenciais para garantir um fluxo constante de recursos ao longo do tempo.

- Retorno Real no Longo Prazo: Os investimentos de longo prazo têm o potencial de gerar retornos reais sólidos, uma vez que o tempo permite que os efeitos do crescimento composto se manifestem. Isso significa que o patrimônio real do fundo pode crescer substancialmente ao longo de décadas.

- Redução de Volatilidade: A diversificação também ajuda a reduzir a volatilidade da carteira de investimentos. Quando os fundos patrimoniais têm metas de longo prazo, eles podem manter investimentos em classes de ativos menos voláteis, que proporcionam estabilidade, mesmo em mercados turbulentos.

- Proteção contra Inflação: Investir a longo prazo também ajuda a proteger contra o impacto da inflação. Os investimentos em ações e ativos reais, como imóveis e commodities, tendem a superar a inflação ao longo do tempo, garantindo que o poder de compra do fundo seja mantido.

- Resistência a Ciclos Econômicos: Ao diversificar amplamente em diferentes ativos e classes de ativos, os fundos patrimoniais estão mais bem preparados para resistir a mudanças econômicas e ciclos de mercado adversos. Isso é especialmente importante para instituições que dependem da estabilidade financeira a longo prazo.

Os fundos patrimoniais brasileiros, ainda em sua infância, podem beber desse conhecimento e experiência de décadas dos fundos americanos, acelerando sua evolução. Só o tempo, e diversas edições do presente Anuário, provarão se isso foi feito.

Artigo originalmente publicado no Anuário de Desempenho de Fundos Patrimoniais 2022

Mais sobre fundos patrimoniais

Acesse mais conteúdos nesta temática produzido pelo IDIS – Instituto para o Desenvolvimento do Investimento Social, clique aqui.

Acesse mais conteúdos nesta temática produzido pelo IDIS – Instituto para o Desenvolvimento do Investimento Social, clique aqui.

Caso queira saber mais sobre fundos patrimoniais ou queria conhecer nossos serviços, envie um e-mail para comunicacao@idis.org.br.