*Por Ilan Ryfer, Sócio da 1618 Investimentos

“A essência do conhecimento consiste em aplicá-lo, uma vez possuído.”

Confúcio (551 a.C. – 479 a.C.)

Existe uma metáfora contada através da história do “Reparo do Navio”. Já escutei várias versões ligeiramente diferentes, mas sempre nas mesmas linhas.

Um navio que valia centenas de milhões de dólares quebrou, e cada dia parado no porto representava um prejuízo de centenas de milhares de dólares. O comandante do navio, ansioso em colocá-lo para navegar, chama um técnico naval e pede um orçamento. O técnico orça o conserto em US$1.000, o que é prontamente aprovado. Entretanto, após um dia inteiro tentando, sem sucesso, consertar o navio, o técnico desiste.

O comandante, então, chama um engenheiro naval, que orça o conserto em US$10.000, também é prontamente aprovado. O engenheiro passa dois dias analisando a situação até desistir.

Desesperado, o comandante finalmente chama um especialista em consertos de navios que havia sido muito recomendado, mas que todos diziam ser carésimo. Ao chegar, o especialista orça o conserto em US$1.000.000 (isso mesmo, um milhão!). O comandante reclama do preço, mas o especialista não recua. Sem saber mais o que fazer, o comandante aprova.

O especialista então inspeciona algumas válvulas e após 15 minutos, retira de sua mala de ferramentas um pequeno martelo e dá uma só pancada seca em uma das válvulas. Como num passe de mágica, o navio volta a funcionar. Surpreso, o comandante reclama ao especialista, que estava cobrando US$1.000.000 por apenas 15 minutos de trabalho e pede um detalhamento do orçamento. Sem hesitar, o especialista escreve numa folha de papel:

Orçamento Detalhado:

- Martelada – US$1,00

- Saber onde dar a martelada – US$999.999

Nada melhor para ilustrar o conceito de “saber onde dar a martelada” do que o trabalho brilhante de David Swensen, gestor por mais de 35 anos do famoso fundo patrimonial da Universidade de Yale. Ele e Dean Takahashi mudaram a forma de se pensar em gestão de investimentos de longo prazo, aplicando a teoria moderna de portfólio e criando o Modelo Yale de gestão.

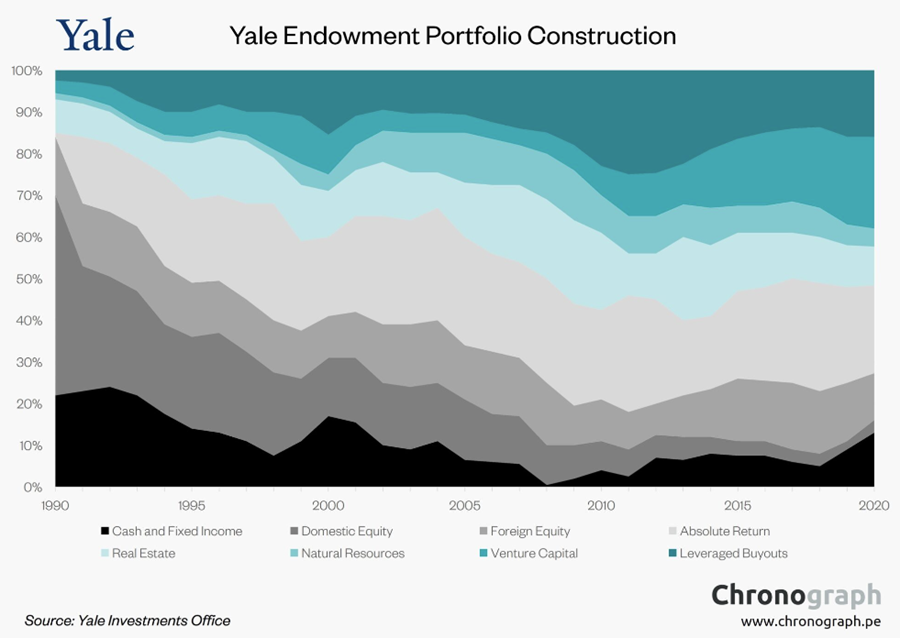

Os resultados podem ser observados nos gráficos abaixo:

Ao longo dos mais de 35 anos à frente do fundo patrimonial de Yale, Swensen alterou radicalmente o formato da carteira de investimentos, abandonando o tradicional modelo 60/40 (60% em ações domésticas e 40% em renda fixa), em favor de um portfólio muito mais diversificado, incluindo Hedge Funds, fundos de Private Equity e Venture Capital, além de investimentos imobiliários.

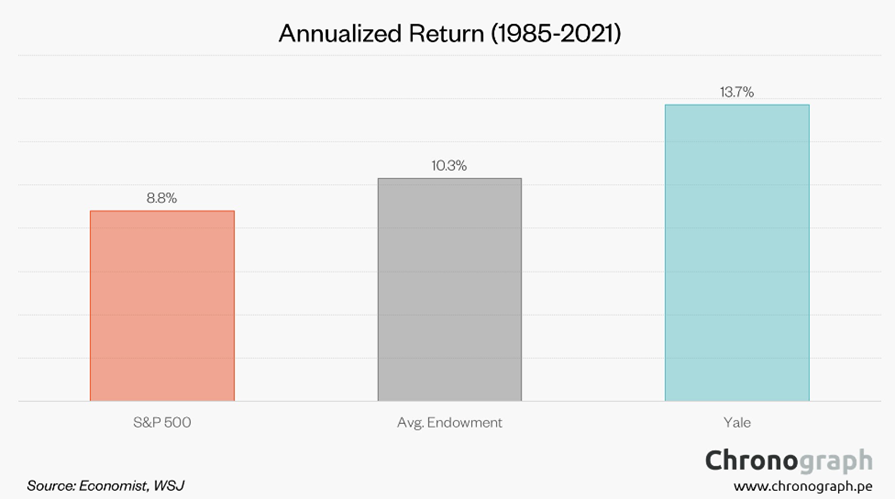

O resultado dessa alteração foi significativo em termos de retornos financeiros. Durante o período que esteve à frente do fundo patrimonial de Yale, Swensen bateu a média dos demais fundos em quase 3,5% ao ano. Pode não parecer muito, mas se aplicássemos US$1.000 no gestor médio, após esse período teríamos US$34.000. Nas mãos de Swensen, teríamos impressionantes US$102.000! Esse é o resultado de juros compostos na mão de um gestor de investimentos que “sabe onde dar a martelada”.

Trabalho no mercado financeiro há mais de 30 anos e, ao longo da minha carreira fui mudando – ou melhor, evoluindo – minha forma de encarar minha profissão, a de gestor de investimentos.

A princípio, e de forma simplista, podemos dizer que a responsabilidade primária de um gestor de investimentos é maximizar retornos financeiros. Aqui começa o primeiro equívoco a respeito do papel do gestor.

Quando falamos de retornos, temos sempre de lembrar do outro lado da moeda, que é o risco. Esse é quase um dogma nos mercados financeiros – maiores retornos estão sempre atrelados a maiores riscos potenciais. Pensar somente em retornos e esquecer da adequação do risco ao perfil do cliente pode levar a erros grosseiros de alocação.

Entendi… Então vamos tentar aprimorar nosso entendimento. O papel do gestor de investimentos seria gerar retorno positivo acima da média, ou pelo menos melhor que um leigo, depois de ajustado ao risco? Essa já é uma definição melhor, mas, ao longo do tempo, aprendi que o papel de um gestor de investimentos é muito mais amplo que o de simplesmente olhar para o portfólio de um cliente, seja esse cliente pessoa física ou jurídica, ou mesmo um grande investidor institucional.

Dizem que o gestor de investimentos, mais que um médico, lida com a parte mais sensível do ser humano: o bolso. Para fazer isso corretamente, não basta que o gestor entenda de economia, finanças, mercados e política. Tem de entender um pouco (ou muito) de psicologia humana. Isso é fundamental para entender as reais necessidades de cada cliente, num processo que chamo de “momento divã”, permitindo assim adequar corretamente a alocação da carteira aos anseios, medos e restrições de cada um.

Nos ensina a já não tão recente disciplina das finanças comportamentais que somos seres parcialmente racionais, o que quer dizer que somos parcialmente irracionais. Sofremos de vieses que frequentemente nos desviam do caminho mais adequado, principalmente nos momentos de crise. É nessa hora que o gestor de investimentos desempenha um papel fundamental: resguardar a racionalidade e manter a estratégia traçada.

Concluindo, um gestor de investimentos tem um papel relativamente simples. Deve atuar como terapeuta, cientista político, estrategista, economista, futurólogo e bode expiatório quando tudo dá errado. Mais do que isso tudo, o gestor de investimentos tem de “saber onde dar a martelada”, pois, depois de 30 ou mais anos, é o que faz a diferença.