Por Fernanda Camargo, sócia-fundadora, e Cristiane Parisi, sócia, ambas da Wright Capital

Fundos patrimoniais são estruturados para garantir a sustentabilidade financeira de instituições sem fins lucrativos. Com gestão e governança de longo prazo, visam preservar o patrimônio e aplicar seus rendimentos em projetos alinhados à missão institucional. Essa estrutura reduz a dependência de arrecadações pontuais e protege a organização em cenários adversos. Contudo, a consolidação desses fundos no Brasil depende, cada vez mais, da adoção de práticas de gestão financeira profissionais e orientadas ao longo prazo.

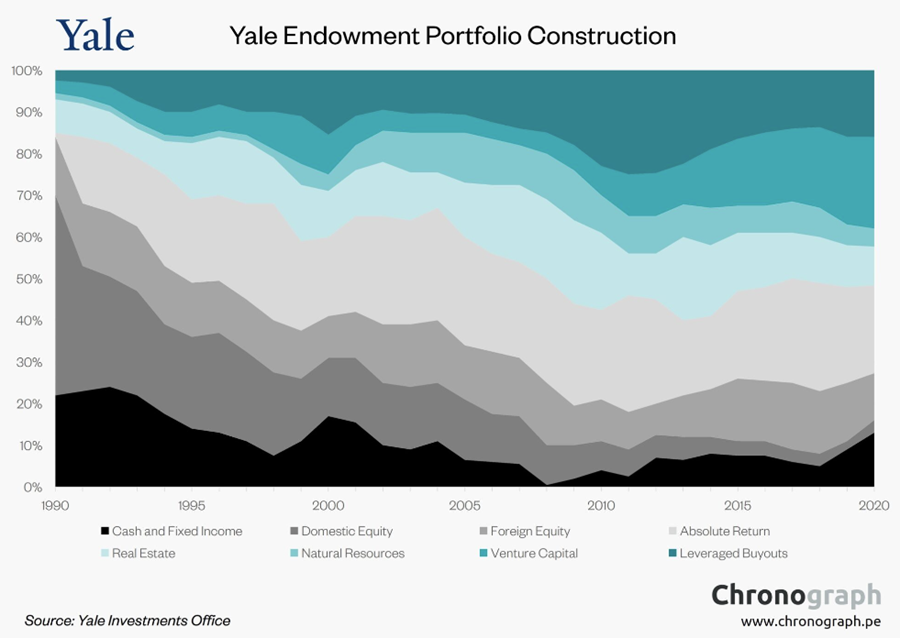

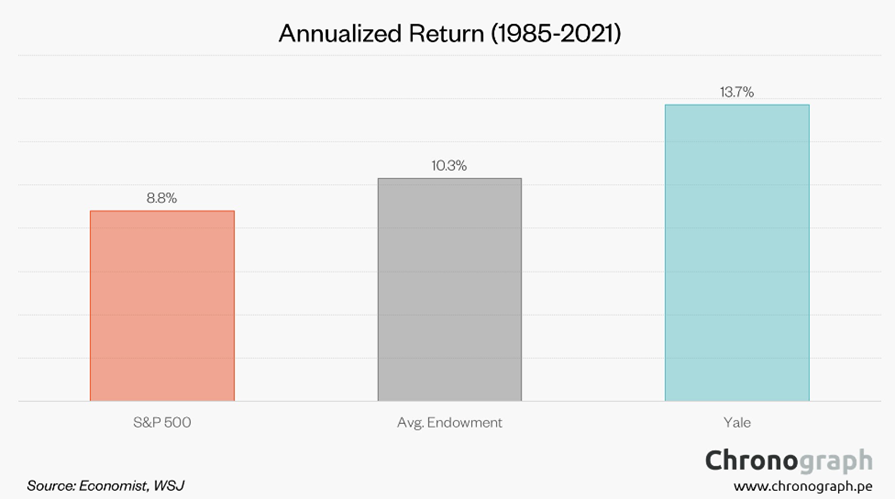

Em 2002, o livro Pioneering Portfolio Management, de David Swensen (SWENSEN, 2009), gestor do endowment de Yale, marcou o início de nossa atuação com gestão patrimonial, destacando a importância de portfólios diversificados e resilientes a ciclos econômicos. Naquela época, o mercado de capitais no Brasil ainda era restrito e não se falava de longo prazo – estávamos saindo de um cenário de juros e inflação muito altos.

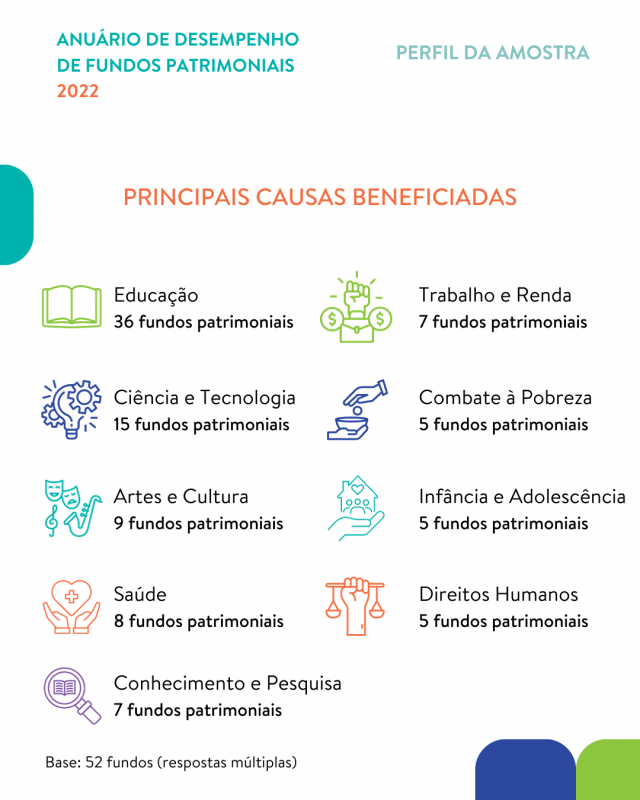

Desde então, avanços significativos fortaleceram a filantropia estruturada no Brasil. O IDIS, atuando desde 2011 nesse tema, conseguiu a promulgação da Lei nº 13.800 em janeiro de 2019, que regulamenta os fundos patrimoniais. Entre outras conquistas, destacam-se a isenção do ITCMD para doações a fundos vinculados a instituições qualificadas como OSCIP ou fundações de direito privado, e o reconhecimento da imunidade do IBS e do CBS para entidades sem fins lucrativos nas áreas de educação e assistência social, mesmo sem o CEBAS — embora essa imunidade não se aplique a todas as causas.

Gestão profissionalizada, alocação de ativos e horizonte de longo prazo

Mesmo com todo o arcabouço normativo, a profissionalização – entendida como a combinação de governança robusta, estratégia de investimentos com abordagem atuarial, operação diligente e transparência – é o fator que converte boas intenções em resultados duradouros (SWENSEN, 2009; MAGINN et al., 2016). O objetivo é preservar o patrimônio do fundo no longo prazo, preservando seu valor corrigido pela inflação, e usar um percentual (spending rate) para custear projetos sociais.

É dessa perspectiva que a técnica atuarial de Asset Liability Management (ALM) ganha relevância. Ela consiste em alinhar os ativos financeiros com os compromissos futuros da instituição, garantindo que os recursos estejam disponíveis para cumprir sua missão ao longo do tempo. Essa abordagem permite preservar o valor do patrimônio corrigido pela inflação e definir uma taxa de resgate para financiar projetos sociais, com flexibilidade em anos específicos.

Embora muitos fundos ajustem diariamente o valor de mercado de seus ativos com base em fórmulas como a divisão dos fluxos de caixa fixos e permanentes pela taxa de desconto, essa prática isolada pode levar a decisões que não consideram os compromissos futuros da organização.

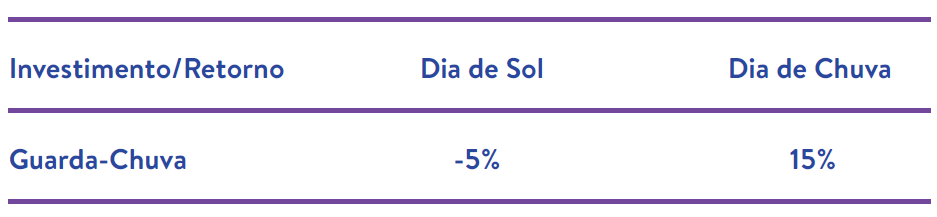

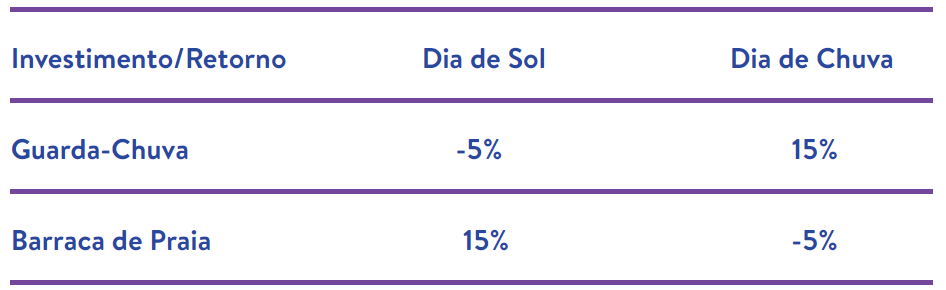

No Brasil, onde as taxas de juros são historicamente elevadas, é comum que os comitês de investimento priorizem alocações consideradas de “baixo risco”, baseadas em análises de curto prazo. Esse comportamento pode gerar um paradoxo: para garantir que o fundo cumpra sua missão, seria necessário investir em ativos de longo prazo, que naturalmente apresentam maiores oscilações. A solução está em integrar os compromissos futuros – o chamado “passivo” – na análise de risco da carteira, utilizando o valor de mercado desses fluxos de caixa descontados como referência. Essa abordagem, amplamente adotada internacionalmente, permite que o fundo maximize suas chances de sucesso e reforce o papel estratégico do ALM na gestão de recursos de longo prazo.

A literatura internacional é também cristalina ao recomendar a formulação de uma meta de retorno real (acima da inflação) capaz de sustentar os gastos com a missão e os custos, preservando o principal em horizontes multigeracionais (SWENSEN, 2009; HARVARD MANAGEMENT COMPANY, 2023; YALE INVESTMENTS OFFICE, 2023). Essa meta, normalmente expressa como “inflação + spending + custos”, oferece a régua de coerência entre o que se promete à missão e o que se exige da carteira.

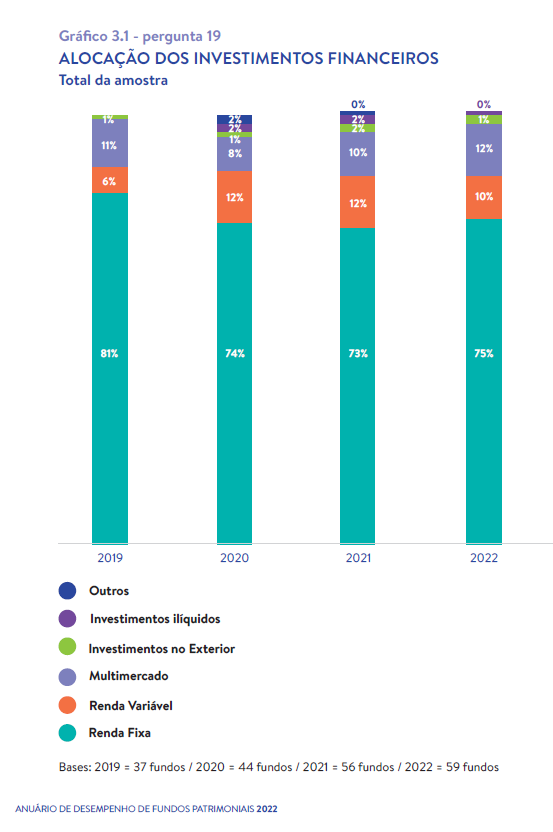

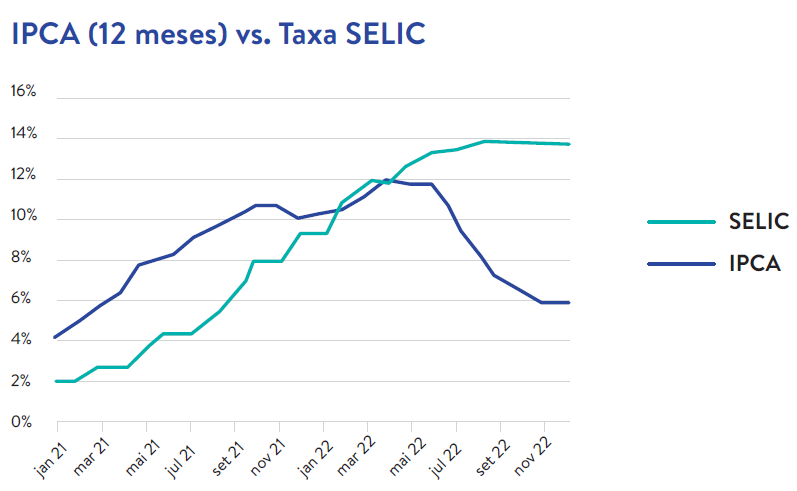

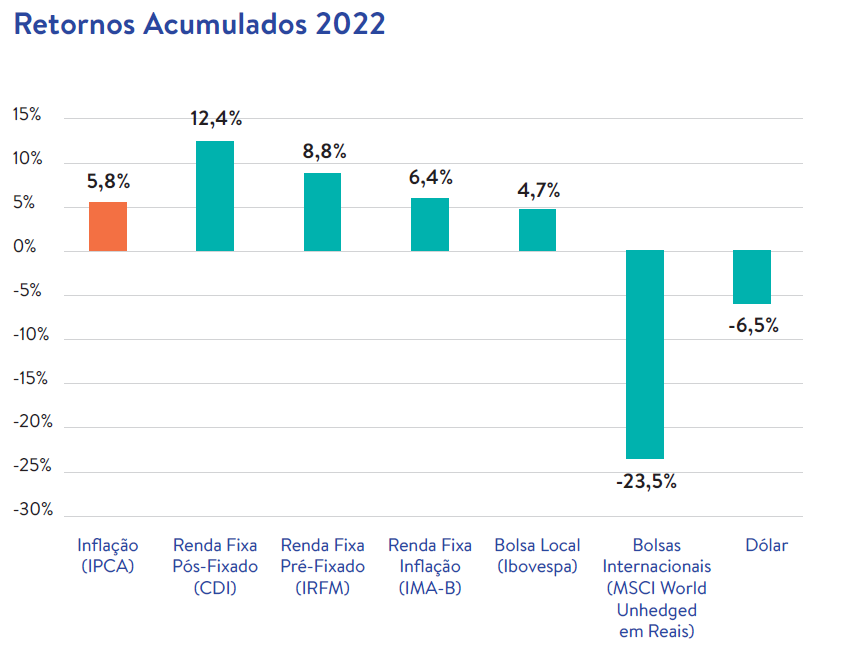

Embora coerente com a preferência por segurança e liquidez, concentração em renda fixa, por sua vez, sobretudo em ativos atrelados à inflação (NTN‑Bs) e ao CDI, limita o potencial de crescimento real e pode aumentar o risco de descasamento entre obrigações de gastos e retornos futuros, notadamente em ambientes de mudança estrutural de juros e inflação (YALE INVESTMENTS OFFICE, 2023; HARVARD MANAGEMENT COMPANY, 2023), o que reforça a necessidade de disciplina e realismo nas premissas.

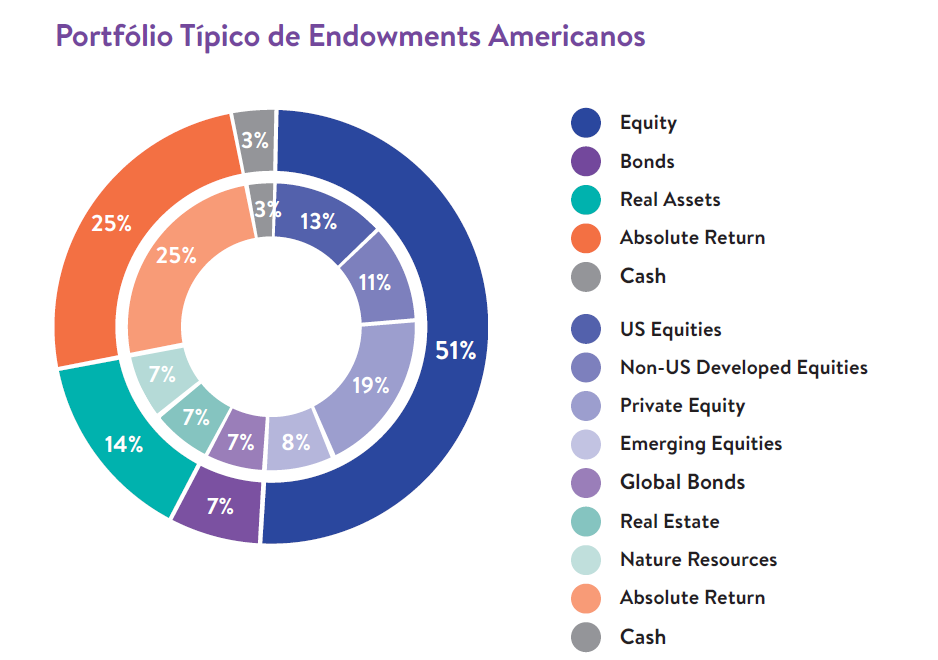

A literatura corrobora que endowments resilientes tendem a combinar segurança de curto prazo com diversificação estrutural em classes de ativos e geografias (quando aplicável), inserindo ativos reais (imóveis) e alternativos (como fundos de Private Equity) sob regras estritas de governança e liquidez, e amparados por mecanismos de suavização de gastos, como médias móveis (SWENSEN, 2009; GOETZMANN; OSTER, 2004). Tal arquitetura reduz a pró‑ciclicidade e protege a missão ao longo de choques.

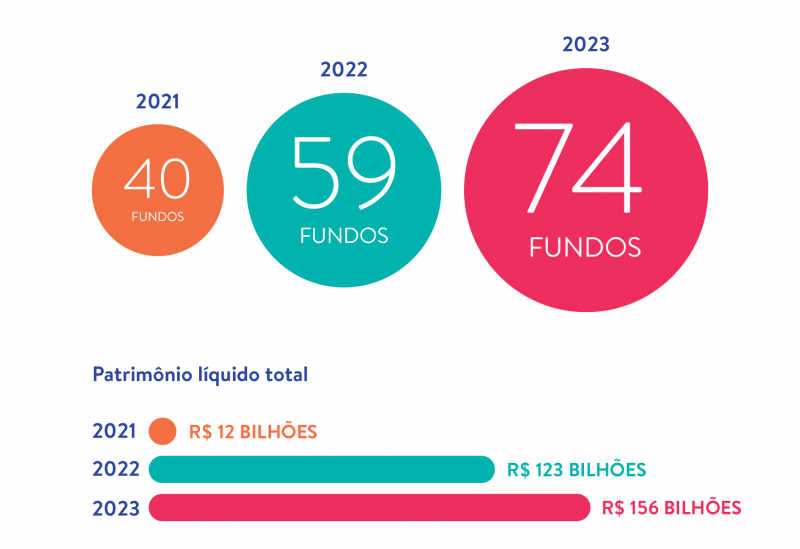

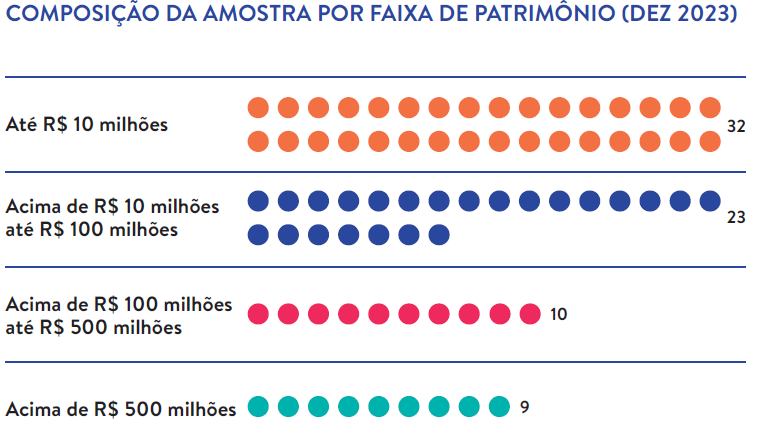

Evidências brasileiras indicam que a cultura de planejamento dos fundos patrimoniais ainda está em fase de consolidação. Segundo o Anuário de Desempenho de Fundos Patrimoniais 2024, realizado pelo IDIS, 53% dos fundos pesquisados não possuem metas formais de rentabilidade. A ausência de metas tende a refletir estruturas de gestão incipientes, lacunas de conhecimento técnico em alocação e priorização de segurança e liquidez em detrimento de retorno, traços típicos de setores em fase inicial de institucionalização. Na prática, metas objetivas são a base para políticas de alocação, para o desenho de benchmarks e para a prestação de contas a conselhos, doadores e beneficiários (NACUBO, 2024; MAGINN et al., 2016).

Inferências sobre maturidade setorial e o papel dos dados

A maturidade de um fundo patrimonial está diretamente ligada à capacidade de transformar princípios em processos estruturados, auditáveis e orientados por dados.

No Brasil, gestoras independentes como a Wright Capital têm se destacado ao substituir práticas personalistas por governança técnica, com comitês de investimento qualificados e rotinas de monitoramento baseadas em evidências. O ciclo virtuoso começa com um diagnóstico honesto da governança e do portfólio, avança para a formulação de políticas claras (investimento, risco, ESG, conflitos de interesse e spending rate) e culmina em relatórios que traduzem rentabilidade, risco e liquidez em linguagem acessível para conselhos deliberativos, possibilitando a tomada de decisão disciplinada e evitando reações impulsivas a oscilações de mercado.

É esse modus operandi orientado por evidências que distingue endowments maduros e é reiteradamente documentado por referências internacionais (NACUBO, 2024; MAGINN et al., 2016; KOCHARD; RITTEREISER, 2008).

Desafios: metas, formalização e concentração

Os dados do Anuário trazem três alertas com implicações práticas: ausência de metas atuariais explícitas, como mencionado anteriormente, baixa formalização de processos e alta concentração dos portfólios em renda fixa.

A baixa formalização de processos internos e o foco excessivo na operação comprometem o planejamento estratégico dos fundos patrimoniais, enfraquecendo o papel dos conselhos e dificultando a captação de doações relevantes (IDIS, 2024). Para superar esse cenário, é essencial adotar uma governança robusta, com conselhos deliberativos, comitês técnicos independentes, mandatos claros e políticas formais que definam limites e formas de monitoramento. A estrutura ideal inclui a separação entre fundo operacional (despesas correntes) e fundo patrimonial (preservação de longo prazo), além da definição do spending rate.

Conclusão

A profissionalização da gestão de endowments deixou de ser um ideal aspiracional e tornou-se uma exigência para a perenidade institucional. Os dados do IDIS revelam um campo em amadurecimento, ainda marcado pela ausência de metas claras, concentração excessiva em renda fixa e baixa formalização de processos. A resposta está na adoção disciplinada de governança estruturada, metas atuariais, uso intensivo de dados e políticas que transformem estratégia em rotina. A experiência internacional e os aprendizados práticos de gestores independentes mostram que instituições que seguem esse caminho aumentam sua capacidade de captação, reduzem riscos e cumprem sua missão com legitimidade. Em um cenário de recursos escassos e crescente escrutínio, profissionalizar não é opcional – é a condição econômica da missão.

___________________________________________________________________

Referências (ABNT)

CFA INSTITUTE; MAGINN, John L.; TUTTLE, Donald L.; PINTO, Jerald E.; McLEAVEY, Dennis W. Managing Investment Portfolios: A Dynamic Process. 4. ed. Hoboken: Wiley; CFA Institute, 2016.

CVM – COMISSÃO DE VALORES MOBILIÁRIOS. Resolução CVM nº 175, de 23 de dezembro de 2022 (consolidada em 2023). Dispõe sobre os fundos de investimento. Rio de Janeiro: CVM, 2023. Disponível em: <https://www.gov.br/cvm>. Acesso em: 20 out. 2025.

GOETZMANN, William N.; OSTER, Christopher R. Endowment Asset Management: Investment Strategies in Oxford and Cambridge Colleges. Oxford: Oxford University Press, 2004.

HARVARD MANAGEMENT COMPANY. Annual Report 2023. Cambridge, MA: Harvard University, 2023. Disponível em: <https://www.hmc.harvard.edu>. Acesso em: 20 out. 2025.

IDIS – INSTITUTO PARA O DESENVOLVIMENTO DO INVESTIMENTO SOCIAL. Censo de Fundos Patrimoniais no Brasil: 2024. São Paulo: IDIS, 2024. Disponível em: <https://www.Idis.org.br>. Acesso em: 20 out. 2025.

KOCHARD, Lawrence E.; RITTEREISER, Cathleen M. Foundation and Endowment Investing: Philosophies, Strategies, and Returns of Top Investors. Hoboken: John Wiley & Sons, 2008.

NACUBO – NATIONAL ASSOCIATION OF COLLEGE AND UNIVERSITY BUSINESS OFFICERS; TIAA. NACUBO‑TIAA Study of Endowments (NCSE) 2023–2024. Washington, DC: NACUBO, 2024. Disponível em: <https://www.nacubo.org>. Acesso em: 20 out. 2025.

SWENSEN, David F. Pioneering Portfolio Management: Institutional Investment and Endowment Management. New York: Free Press, 2009.

YALE INVESTMENTS OFFICE. Endowment Update 2023. New Haven, CT: Yale University, 2023. Disponível em: <https://investments.yale.edu>. Acesso em: 20 out. 2025.

:format(webp))